相続税手続

相続税手続

相続人は、相続開始の時(被相続人の死亡の時)から、被相続人の財産に属した一切の権利義務を承継する。

被相続人の財産上の地位を承継する者のことを相続人という。これに対して相続される財産、権利、法律関係の旧主体を被相続人という。相続開始前には、推定相続人といい、被相続人の死亡による相続開始によって確定する。なお、相続人となり得る一般的資格を相続能力といい、法人は相続能力を持たないが、胎児は相続能力を持つ。

遺言書を作成することなしに一定の財産を持った人が亡くなると、その財産は民法によって定められた人たちのもとに渡ります。このことを「法定相続」といいます。

被相続人の血族は次の順位で相続人となる。ただし、配偶者は、この相続順位とは関係なく必ず相続人となることができます。

1.被相続人の子(直系卑属)

2.被相続人の両親(直系尊属)

3.被相続人の兄弟姉妹

また、被相続人の配偶者は常に相続人となり、上記の順位で相続人となった者と同順位で相続人となる。同順位同士との相続となるのであって、遺言による指定がない限り他順位間とで相続することはない。

![]() 関連リンク 相続人の範囲と法定相続分

関連リンク 相続人の範囲と法定相続分

※遺言書で自分が死んだら、お世話になった他人などに全財産をあげる・・・といった場合は残された家族を守るために遺留分制度があります。

![]() 関連リンク 遺留分制度

関連リンク 遺留分制度

相続手続きの流れ

遺言書の有無の確認

遺言書の有無の確認

遺言書は、その内容によって相続手続きに大きな影響を及ぼすことがあります。 相続手続きではまず遺言書があるのかどうかを徹底的に確認することが必要です。人によっては自分の手元で保管せず銀行の貸金庫や知人、知り合いの弁護士や税理士、行政書士などの専門家に預けている場合も考えられます。手元にないからと安心するのではなく、可能性があるところは徹底的に調べてみてください。

作成される遺言書には以下の3つの種類があります。

・自筆証書遺言

被相続人が自筆(手書き)で書いた遺言書。封筒に入れていることが多い。封筒には封印をしていることもよくあります。

※自筆遺言の場合は家庭裁判所にて検認されなくては効力を発揮しません。

・公正証書遺言

被相続人が公証役場を通じて作成した遺言書。公正証書遺言には末尾に遺言者、公証人、二人以上の証人の署名があります。

・秘密証書遺言

被相続人が本文を作成して封筒に入れ封印し、公証役場で公証人、二人以上の証人の署名をしてもらう遺言書。

「内容」を秘密にしたまま、「存在」のみを証明してもらう遺言のこと。

※執行時に家庭裁判所の検認が必要

![]() 関連リンク 遺言書の検認

関連リンク 遺言書の検認

相続人の確認

多くの場合、相続人が誰であるのか把握されています。 しかし、被相続人は別の方と結婚されていた可能性もあります。 また、結婚していなくても別に子供がいるかもしれません。 子どもや親がいない場合、甥や姪が相続人になることもあります。

・正確な相続人を調べる方法

相続人の調査をする場合、被相続人が生まれてから亡くなるまでの、連続した戸籍謄本、除籍謄本、改正原戸籍を入手して相続人を捜すことになります。 被相続人の本籍地の市町村役場へ行き、 戸籍謄本の交付を申請します。 戸籍には、以前にどこの戸籍から入籍があったかが記されています。 その入籍の記載から、この戸籍より前の戸籍を調べていきます。

相続財産の確認

※亡くなった日付での残高を確認するのが一般的ですが、ご親族の方の使い込みが懸念される場合は、過去に遡って取引履歴を集めて、正確な相続財産の算出を行います。

②不動産の確認:不動産の評価を固定資産評価額をもとに確認します。

※相続税の申告の場合と異なり、どの評価でみるのが正しいかは正確には決まっていませんが、一般的には不動産の固定資産評価額となります。地方の不動産の場合で、著しく時価と異なる場合は若干の調整も出てきますが、毎年の固定資産税などの支払いもあるため柔軟な協議が必要になります。

![]() 関連リンク 不動産の評価(相続税・贈与税)

関連リンク 不動産の評価(相続税・贈与税)

③その他:負債や債務の確認。自動車や書画骨董、立木、庭園設備など動産の確認。

④財産目録の作成:被相続人が残した負債を含めた遺産の総額がどのようになっているか相続人全員で確認する必要があります。

※長男の独断的な判断でこれを見せたくないなど、勝手な法律に反する行為をとられてしまいますと、遺産相続のトラブルのもとになります。法律に則って進められることをお勧め致します。

![]() 関連リンク 財産目録の作り方

関連リンク 財産目録の作り方

遺産分割協議書の作成

①遺産分割協議:相続人全員で遺産分割協議を行います。遺産分割協議に出席できない相続人は出席できる相続人に委任状を渡すなど、相続人全てで行われた遺産分割でなければは無効になってしまいますので、全員が出席しているか確認が重要です。

②遺産分割協議書の作成:遺産目録をもとに、分割方法とその内容が遺産分割協議書に記載されていることを相続人全てで確認し、遺産分割協議書に全員で実印を捺印し作成します。

※遺産目録も分割内容も示さずに、実印を押してくれと言ってもめてしまうケースや金額の記載されていない銀行の解約手続き書に実印と名前を書いてくれと言ってくるケースが近年非常に多いです。注意してください。

遺産分割協議書の具体例

被相続人 A 上記の者が死亡した事により開始した遺産相続の共同相続人であるB、 Cは相続財産について次の通り遺産分割の協議を行い、下記の通り分割し取得する事に合意した。 |

上記3項目の「記載なき資産及び後日判明した遺産について・・・」は、目録に無い新たな財産が見つかった場合に改めて最初から遺産分割協議書作成しなくて済みように記載します。

不動産の場合は、上記のように所在・家屋番号・種類・構造・床面積などを登記簿謄本などを取り寄せて明確に記します。その後、不動産の登記申請の時に上記の遺産分割協議書と共に相続人の印鑑証明、戸籍謄本等が必要となります。

![]() 関連リンク 遺産分割の方法

関連リンク 遺産分割の方法

各種財産の名義変更

②金融資産の名義変更:金融資産の名義変更は、所定の用紙に相続人全てが自筆で署名し実印と印鑑証明書を提出する事になります。各金融機関ごとに若干ことなりますが、共通になると思います。各金融機関ごとに手続詳細の確認が必要になります。

![]() 関連リンク 農地の相続

関連リンク 農地の相続

![]() 関連リンク 被相続人の死亡保険金の請求手続

関連リンク 被相続人の死亡保険金の請求手続

![]() 関連リンク 自動車の相続手続

関連リンク 自動車の相続手続

![]() 関連リンク 株式・証券の相続手続

関連リンク 株式・証券の相続手続

![]() 関連リンク 銀行口座 相続手続

関連リンク 銀行口座 相続手続

![]() 関連リンク 相続による土地建物の名義変更の方法

関連リンク 相続による土地建物の名義変更の方法

相続税の申告と納付

申告する先は、相続人の住所地ではなく被相続人の死亡時の住所地の所轄税務署ですので注意してください。

![]() 課税対象となる課税遺産総額の計算

課税対象となる課税遺産総額の計算

各種遺産・財産の評価について

相続人等が相続や遺贈などにより取得した財産の価額の合計額が基礎控除額を超える場合、相続税の課税対象となります。

相続税の課税対象となる課税遺産総額の計算

(1) 相続や遺贈によって取得した遺産総額の価額と、相続時精算課税の適用を受ける財産の価額を合計します。

・宅地や建物の評価

・相続時精算課税

![]() 関連リンク 不動産の評価(相続税・贈与税)

関連リンク 不動産の評価(相続税・贈与税)

![]() 関連リンク 貸家の評価

関連リンク 貸家の評価

![]() 関連リンク 公社債の評価額

関連リンク 公社債の評価額

![]() 関連リンク 取引相場のない株式の評価

関連リンク 取引相場のない株式の評価

![]() 関連リンク 上場株式の評価

関連リンク 上場株式の評価

![]() 関連リンク 書画・骨董品の評価の仕方

関連リンク 書画・骨董品の評価の仕方

(2) 債務、葬式費用、非課税財産(下記※1参照)を差し引いて、遺産額を算出します。

(3) 遺産額に相続開始前3年以内の暦年課税に係る贈与財産の価額を加算して、正味の遺産額を算出します。

(4) 最後に基礎控除額をマイナスして、課税遺産総額を計算します。

遺産額が基礎控除額を超えない限り、相続税はかかりません。

![]() 関連リンク 相続税の最高税率を55%に、基礎控除は「3000万円+600万円×法定相続人数」

関連リンク 相続税の最高税率を55%に、基礎控除は「3000万円+600万円×法定相続人数」

※1 上記(2)の非課税財産とは・・・

1.墓所、仏壇、祭具など

2.国や地方公共団体、公益法人に寄附した財産

3.生命保険金のうち次の額まで 500万円×法定相続人の数

4.死亡退職金のうち次の額まで 500万円×法定相続人の数

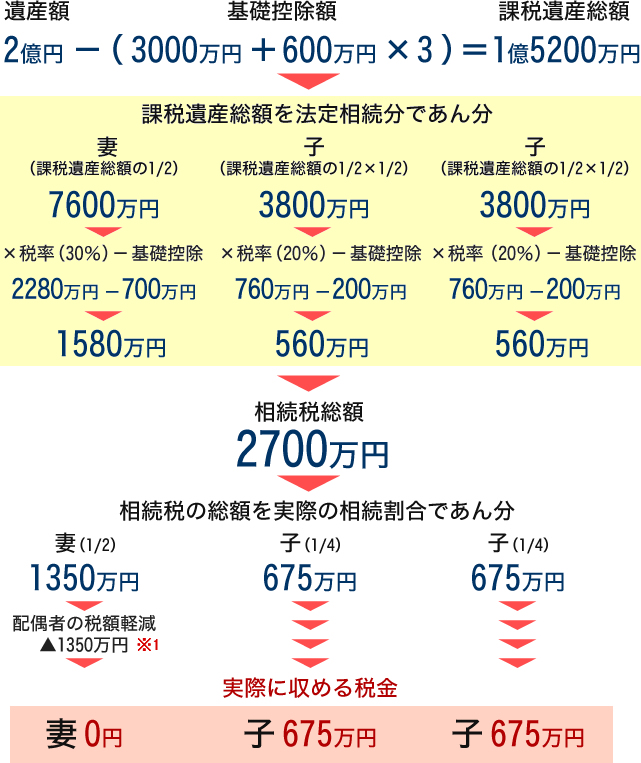

![]() 相続税の計算例

相続税の計算例

※1

|

||||||||||||||||||||||||||||||

![]() 宅地や建物の評価方法

宅地や建物の評価方法

市街地の土地の評価は、路線価方式に基づきます。路線価とは土地に面する道路にっけられた価格です。評価の対象となる土地が面している道路につけられた 1㎡当たりの価格面積をかけることによって土地の評価額を算出する方法です、市街地の大部分では路線価方式が使われます。

路線価及び倍率は下記リンクより

![]() 関連リンク 財産評価基準書

関連リンク 財産評価基準書

路線価方式:路線に面する標準的な宅地の1㎡当たりの路線価を基に計算した金額で評価します。

路線価方式による評価額の計算例

・正面路線価:50万円

・奥行価格補正率:1.00

・面積:200㎡

評価額は・・・50万円×1.00×200=1億円

倍率方式:路線価の定められていない地域についての評価方式で、固定資産税評価額に一定の倍率を掛けて計算した金額で評価します。

![]() 関連リンク 不動産の評価(相続税・贈与税)

関連リンク 不動産の評価(相続税・贈与税)

![]() 関連リンク 奥行価格補正率表

関連リンク 奥行価格補正率表

(側方路線影響加算率表/二方路線影響加算率表/地積区分表/不整形地補正率表/奥行長大補正率表/がけ地補正率表)

小規模宅地の場合

亡くなった人などが事業や住まいなどに使っていた土地のうち

一定の事業用の土地の場合は400㎡、

一定の居住用の土地の場合には240㎡、

一定の貸付用の土地の場合は200㎡、

までの部分については、下記の割合が減額されます。

| 区分 | 減額率 |

| 居住用・事業用で一定の要件を満たすもの | 80% |

| 貸付用で一定の要件を満たすもの | 50% |

建物の評価額

固定資産税評価額に1.0倍して評価します。評価額は固定資産税評価額と同じです。